Wiseカードを作っては見たもののの、

使い方がよくわからずそのままになっている…

海外で使う方法がわかんなくて怖い!

と思っていませんか?

この記事ではWiseカードを実際に海外(スイス)で使っている体験談と注意点について解説しています。

これからWiseカードを使おうと思っている人はぜひ参考にしてみてください。

まだWiseカードを作っていない人は、こちらの記事から作り方を確認できます。

Wiseカードの使い方|海外ではこの2つだけ覚えればOK

Wiseカードの使い方において、海外では以下の2つだけを覚えておけばOKです。

- お店での支払い方法|かざす・差し込む・スマホ決済もOK

- ATMで現地通貨を引き出す

それぞれについて詳しく解説します。

これから海外で使おうと考えている人はぜひ参考にしてみてください。

お店での支払い方法|かざす・差し込む・スマホ決済もOK

Wiseカードは日本でクレジットカード払いをするのと同じように、お店で支払えます。

その際はかざす・差し込む・タッチ決済などすべて対応しています。

カード発行の際にバーチャルカードを作成したと思いますが、海外でスマホのタッチ決済は使えないので注意しましょう。

そのため、日本のネットショッピングでバーチャルカードを使用することはできますが、実際に海外の店舗で使うことはできません。

海外で使いたい場合は、必ずリアルカードを作成しておきましょう。

ATMで現地通貨を引き出す

カードが使える店舗ならいいですが、まだカード対応していない個人商店で買い物することもありますよね。

そんなときも、そんな時も、Wiseカードがあれば現地のATMで現地通貨を引き出すことができます。

毎月合計3万円までは無料で引き出せるので、カードの使えないお店に行く予定のある人は引き出しておくとよいでしょう。

お店での支払い方法|レジではこう使う

お店での支払い方法における注意点は以下の3つです。

- カードをかざす(または挿す)だけでOK

- 支払い時は必ず「現地通貨」を選ぶ(超重要)

- クレジットカードとの違い

それぞれについて詳しく解説します。

お店での支払い方法がいまいちわからないという人はぜひ参考にしてみてください。

カードをかざす(または挿す)だけでOK

Wiseカードで支払う際は、カードをかざすか挿すだけで支払いが完了します。

日本のクレカ決済と全く同じなので安心ですね。

支払い時は必ず「現地通貨」を選ぶ(超重要)

支払いの際、日本円で決済するか現地通貨で決済するか画面上で確認されます。

「日本円をWiseに入れているのだから、日本円でしょ」と思ってしまいがちですが、かならず現地通貨で決済しましょう。

日本円で決済にすると、かなり悪いレートで決済され、手数料がバカにならないからです。

クレジットカードとの違い

「海外で使うなら別にクレジットカードでよくない?なんでわざわざWiseカードを使う必要があるの?」と思っていませんか?

海外では、クレジットカードではなく、必ずWiseカードを使いましょう。

たとえば、普通のクレジットカードなら海外事務手数料として約2.2%から3.0%ほど上乗せされたレートで計算されるのに対し、Wiseは実際の為替レートを使い、手数料はわずか0.4%から1.0%程度。

スイスで10万円のお買い物をする際は、2,000円も支払額が変わってくるなんてこともあるんです。

また、Wiseカードはデビットカードなので、入金した以上のお金は使えず、使いすぎる心配がありません。

ATMでの出金方法|操作手順と手数料

ATMでの出金方法について、以下の3つを解説します。

- ATM画面の流れ(カード挿入〜暗証番号〜金額入力)

- 月2回・3万円までの無料枠ルール

- ATM独自の手数料表示に注意

ATMの操作手順がよくわからない、手数料が気になるという人はぜひ参考にしてみてください。

ATM画面の流れ(カード挿入〜暗証番号〜金額入力)

まずはATMにWiseカードを挿入します。

言語選択画面が出た際に、日本語が選択出来たら日本語、選択肢に日本語がなければEnglishを選択しましょう。

4桁の暗証番号(PIN)を入力し、金額を入力したらOKです。

「Please select your transaction」と、取引種類の選択画面が表示されたら、「Withdrawal(引き出し)」を選択します。

講座種別の選択が出てきた場合は、「Savings(普通預金)」または「Checking」を選びましょう。

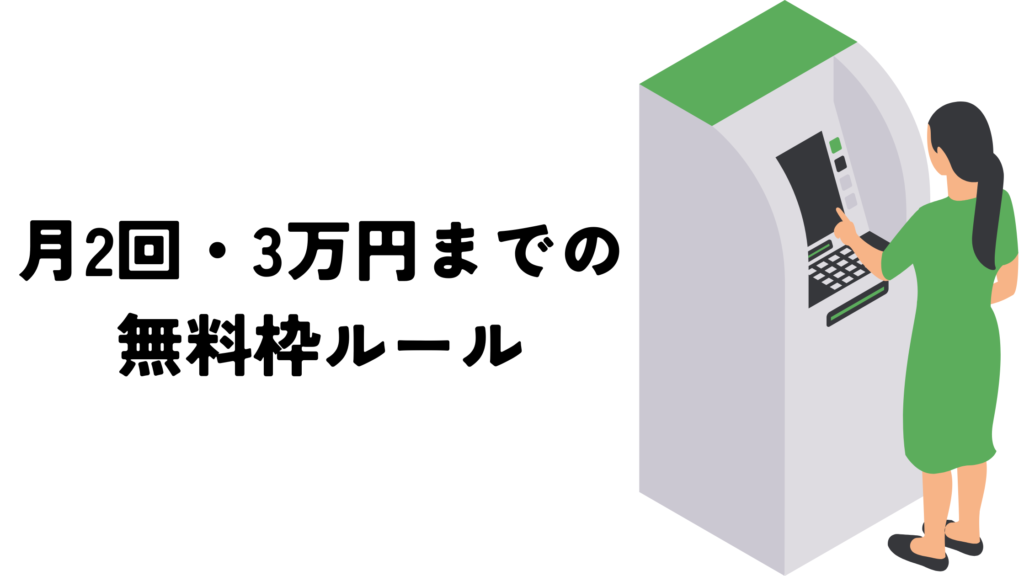

月2回・3万円までの無料枠ルール

WiseカードのATM出金に関する手数料は以下のようになっています。

| 項目 | 内容・条件 | 手数料 |

| Wise無料枠(回数) | 毎月 2回 まで | 無料 |

| Wise無料枠(金額) | 合計 30,000円 相当まで | 無料 |

| 超過後の手数料(回数) | 3回目以降の利用 | 70円 / 回 |

| 超過後の手数料(金額) | 累計3万円を超えた分に対して | 1.75% |

| ATM設置会社の手数料 | 現地の銀行などが独自に設定 | 実費(200円〜700円程度) |

| 通貨換算手数料 | ATM側の換算(DCC)を承諾した場合 | 超高額(3%〜10%程度) |

毎月2回まで、合計30,000円までの引き出しなら無料なので、現金を使う可能性がある人はまとめて引き出しておくのがおすすめです。

「Would you like to convert to JPY?」という表示が出たときは要注意。

必ず「No」を選択し、現地通貨建てを選ぶようにしましょう。

ここで「Yes」にすると、ATM会社のぼったくりレートが使われてしまいます。

また、Wiseの無料枠内であっても「Total fee: 〇〇 」といった表示がでることもありますが、これは無視してOK。

システム上「標準の手数料」が表示されることがありますが、実際にはWise側で無料処理され、引き落とされることはないので安心してくださいね。

ATM独自の手数料表示に注意

ATMを使用するとき、「This ATM will charge a fee of $5.00」などといった表示が出る場合があります。

これはATM設置による手数料のようなもので、Wiseとは関係ないのですが料金がかかる場合も。

海外に行く前に!これだけは準備しておく

Wiseは海外で使うのに便利なカードですが、不慣れな海外に行き、思ったように使えない…なんてことがあったら怖いですよね。

そのため、海外に行く前に下記の5つだけは準備しておきましょう。

- 初回決済(ICチップ挿入)を日本で済ませておく

- アプリでカードを有効化する

- PINコード(暗証番号)を確認

- Wiseに日本円を入金しておく

- Wi-Fi環境で操作しておく理由

それぞれについて詳しく解説します。

これから海外でWiseを使いたいと思っている人はぜひ参考にしてみてください。

初回決済(ICチップ挿入)を日本で済ませておく

初回決済を日本で済ませておくことが一番重要なので必ずやっておきましょう。

Wiseカードは、手元に届いただけではまだ使えません。

まずは日本のお店のレジで、カードを端末に差し込んで暗証番号入力の決済をやっておきましょう。

ここで注意しておきたいのは、タッチ決済では有効化されないこと。

これを忘れると、いざ海外でタッチ決済をしようとしたときにできなかったり、海外のATMで出金ができないなんてことも。

日本だったら、別のカードで対応できますが、もし海外にWiseカードしか持って行ってなかったら大変です。

出発前に必ずICチップ挿入での決済をしておきましょう。

アプリでカードを有効化する

Wiseカードが届いたら、アプリからカードを有効化しましょう。

アプリの「カード」タブから、有効化ボタンをタップするだけで完了です。

これにより、Wiseのシステム側に「カードが本人に届きましたよ」と伝えることができ、支払いが可能になります。

PINコード(暗証番号)の再確認

自分で設定したPINコードを再確認しておきましょう。

Wiseアプリから「PINコードを表示」をタップすることで、あなたが設定したPINコードを確認することができます。

必ず確認し、覚えておきましょう。

Wiseに日本円を入金(チャージ)しておく

Wiseはクレジットカードと同じように使えますが、クレジットカードではなくデビットカード。

残高がないと使えません。

そのため、Wiseに日本円をチャージしておきましょう。

日本円さえ入っていれば、決済時にWiseが自然と現地の通貨に両替して決済してくれます。

「Wi-Fi環境」で操作しておく理由

ここまで読んで、「現地に着いてから空港のネットでできるから別に日本でやっておかなくてもよくない?」と思った人もいるのではないでしょうか。

そのため、必ず日本で済ませておきましょう。

備えあれば患いなしという言葉にもあるように、ただでさえ慣れない海外に行くとなると、日本でやっておけることはすべてやっておくのが安心です。

【実録】スイスでWiseカードを使ってみた

実際にスイスでWiseカードを使ってみた使用感は以下の3つです。

- スーパーでのタッチ決済は本当に一瞬

- 現金をほとんど使わなかった話

- 物価の高いスイスで「これ助かった」と思った瞬間

それぞれについて詳しく紹介します。

「実際に海外で使った人の使用感が知りたい」という人はぜひ参考にしてみてください。

スーパーでのタッチ決済は本当に一瞬

スイスにおけるスーパーでのタッチ決済は、日本のスーパーやお店の決済と同じように本当に一瞬でできます。

慣れない言語、合計がいくらかいまいちわからないドキドキでスーパーのお買い物すら海外にいくとドキドキなのですが、決済時のストレスがないのがかなり良いです。

まだクレジットカードすら持っていないときの海外旅行は、毎回細かい金額はよくわからず小銭ばかり余っていましたが、Wiseカードがあればそんなこともありません。

便利なものができたことに日々感動しています。

現金をほとんど使わなかった話

Wiseカードが使えなかったらどうしようと思い、数百スイスフラン現金でもっていきました。

しかし、Wiseカードがどこでも使えるため、現金は全然必要ありません。

現金がいらないので荷物がコンパクトで済むのもうれしいですね。

物価の高いスイスで「これ助かった」と思った瞬間

世界一物価の高いスイスは、とにかく何をするのにもお金がかかります。

総菜パンが1個1,000円したり、卵も10個で1,000円したり…

クレジットカードだったら、いちいち手数料が1.6%〜2.2%するので、手数料だけでもバカになりません。

普段の買い物をクレジットカードではなくWiseカードで決済するだけで、1か月数万浮いているのではないでしょうか。

円安の2026年現在、海外はどこにいってもとにかく物価が高いです。

そんなときに、独自の手数料が加算されないWiseカードはかなり強みなので、海外に行く予定のある人は絶対作っておくのがおすすめです。

Wiseカードは両替しなくていい|自動両替の仕組み

Wiseカードは両替がいらず、自動両替してくれる非常にありがたいシステムが採用されています。

今まで海外にいくときに、銀行や空港で日本円を現地通貨に両替していたという人も多いのではないでしょうか。

Wiseカードが画期的なのは、その手間がいらないこと。

Wiseカードのすばらしさについて、以下の3つを詳しく解説します。

- 日本円のままで支払える理由

- 事前に他国の通貨へ替えなくていいメリット

- 余っても日本でそのまま使える

まだいまいちWiseカードの使い方がわかっていない人はぜひ参考にしてみてください。

日本円のままで支払える理由

Wiseカードは日本円をチャージしておくだけで、海外で使う際は決済時にその国ごとの通貨に自動で両替して支払ってくれます。

わたしの場合、毎回日本円→スイスフランへとWiseカード内で両替してくれ、決済してもらえるイメージ。

チャージさえしておけば、クレジットカードのようにストレスなく使えるのはかなりいいですね。

事前に他国の通貨へ替えなくていいメリット

事前に他国の通貨へ替えておく場合、レートがいい日を選んだり、余ったスイスフランが結局無駄になってしまったり…ともったいないですよね。

Wiseカードなら、その日のレートが採用されるため、レートの上下に悩まされることがありません。

また、もう二度といかない国の現地通貨が余り、困ってしまう…なんて心配もありません。

余っても日本でそのまま使える

Wiseカードにチャージしすぎた…なんて思っても大丈夫。

Wiseカードは普通のクレジットカードのように、余っても日本国内のスーパーやお店、ネットショッピングなどで使えます。

日本円がチャージしてあるだけなので、日本国内はもちろん、今後どこか海外旅行へ行った際も使えるのがメリットの一つ。

海外留学や海外旅行するなら、Wiseカードが一番お得で絶対作っておくべきといえるでしょう。

Wiseカードを海外で使うときの注意点まとめ

Wiseカードを海外で使うときの注意点は以下の4つです。

- 日本円で支払わない(DCC対策)

- 入金はネット銀行からがおすすめ

- ネット環境がないと入金できない

- 紛失時はアプリですぐ凍結できる

それぞれについて詳しく解説します。

海外で安全に使うためにも、ぜひ参考にしてみてください。

日本円で支払わない(DCC対策)

海外のレジやATMで支払う際、画面に「日本円(JPY)で支払いますか? それとも現地通貨(わたしの場合CHFスイスフラン)で支払いますか?」と表示されることがあります。

「日本円をチャージしてるんだから日本円でしょ」と思いがちですが、決して日本円を選んではいけません。

日本円を選ぶと、お店が独自で決めた割高な為替レート(DCC決済)が採用されていまいます。

Wiseカードで支払った意味がなくなってしまうので、必ず現地通貨で支払いましょう。

入金はネット銀行からがおすすめ

入金は手数料のかからないネット銀行を使うのがおすすめです。

わたしの場合、日本にいながら海外旅行するときは楽天銀行を使っていました。

楽天銀行は会員ステージにより他行への振込手数料がかからず月に何回か振り込みができるので、日本にいる間はメインバンクにしていました。

スイスに留学してからは、海外でも口座を持てて、かつ月2回まで他行への振込手数料が無料のソニー銀行から入金しています。

振込手数料で毎回数百円損する…といったことがないように気を付けましょう。

ネット環境がないと入金できない

ネット銀行から入金する場合、ネット環境がないと入金できません。

海外旅行に行く前に、安定したネット環境のある国内で入金を済ませておきましょう。

もしくは、海外でも使えるスマホに変えておけば、海外にいても入金できるので安心です。

わたしは月2GBまで海外でも高速で使える楽天モバイルを使っているので、万が一Wi-Fi環境がないときに入金が必要…となっても安心して使えています。

楽天モバイルが海外留学におすすめな理由は以下の記事から読めます。

Wi-Fi環境がないと使えないスマホを使っている人や、ネット環境が安定していなさそうな海外に行く人は、事前に日本で入金しておくと安心でしょう。

紛失時はアプリですぐ凍結できる

万が一Wiseカードを紛失してしまった場合、アプリですぐ凍結しましょう。

海外はスリが多かったり、慣れない場所でつい落とし物をしてしまったりなんてこともありますよね。

「凍結したら残高はどうなるの?」と不安に思った人もいるのではないでしょうか。

残高は、Wise内にあるので安心してください。

また、カードを紛失して新しいカードを発行した場合、新しいカードを有効化した時点で新しいカードに残高は引き継がれます。

カードが見つかれば、凍結解除すればまた元通り使えます。

不正利用の方が怖いので、カードが見当たらない場合はすぐ凍結しましょう。

まとめ|Wiseカードは海外生活のメイン財布になる

我が家はスイス生活でWiseカードをメイン財布として使っています。

毎月ソニー銀行からWiseにチャージし、スイスフランで決済するだけ。

また、スイスにいるとその他のヨーロッパ諸国にお出かけすることも多いのですが、その際もWiseカードさえあればどこでも決済できるのでかなり快適です。

今まで銀行や空港で現地通貨に両替していた手間はなんだったんだろう…と思えてしまいます。

まだWiseカードを作っていない人は、こちらの記事から作り方を確認できます。

Wiseカードを作ったけどなかなか届かず、いつ届くか不安な人はこちらの記事に対処法が書いてあるので参考にしてみてください。